Ten artykuł wyjaśnia zasady opodatkowania usług noclegowych podatkiem VAT w Polsce, wskazując, kiedy stosować stawkę 8%, a kiedy 23%, oraz jak prawidłowo rozliczać usługi dodatkowe i pakiety. Dowiedz się, jak uniknąć błędów i zapewnić zgodność z przepisami podatkowymi, aby prawidłowo rozliczać VAT za noclegi.

Stawka VAT na noclegi w Polsce: 8% to standard, ale z ważnymi wyjątkami

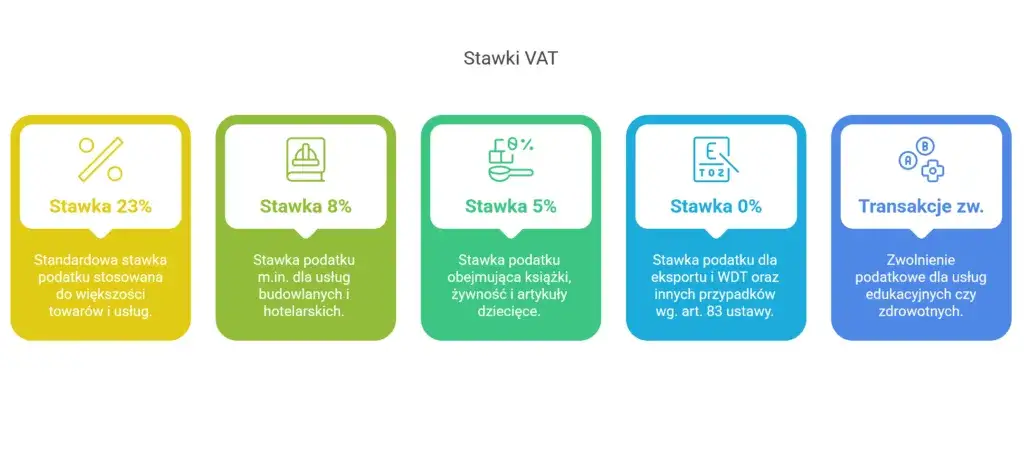

- Podstawowa stawka VAT na usługi zakwaterowania w Polsce wynosi 8%, zgodnie z PKWiU 55.

- Stawka 8% obejmuje szeroki zakres usług krótkotrwałego zakwaterowania, od hoteli po domki letniskowe i krótkoterminowy najem.

- Nocleg oferowany w pakiecie ze śniadaniem jest traktowany jako usługa kompleksowa i również podlega 8% VAT.

- Większość usług dodatkowych (np. spa, parking, obiady, napoje) jest opodatkowana stawką 23% VAT, jeśli są sprzedawane oddzielnie.

- Refakturowanie usług noclegowych pozwala na odliczenie i naliczenie 8% VAT, pod warunkiem ich odsprzedaży.

- Możliwe są zwolnienia z VAT, np. dla długoterminowego wynajmu na cele mieszkaniowe lub dla małych przedsiębiorców (do 200 tys. zł obrotu rocznie).

Jaka stawka VAT obowiązuje na noclegi i dlaczego to 8%?

W Polsce podstawową, preferencyjną stawką VAT na usługi związane z zakwaterowaniem jest 8%. To istotna informacja dla każdego przedsiębiorcy z branży hotelarskiej, turystycznej, a także dla tych, którzy oferują krótkoterminowy najem. Stawka ta jest niższa niż standardowe 23%, co stanowi znaczące wsparcie dla sektora.

Ta niższa stawka ma zastosowanie do szerokiego spektrum usług noclegowych, co pozwala na zachowanie konkurencyjności i rozwój wielu rodzajów obiektów. Kluczowe jest jednak zrozumienie, kiedy dokładnie możemy ją zastosować, aby uniknąć błędów w rozliczeniach z urzędem skarbowym.

8% VAT: Złoty standard w polskim hotelarstwie

Preferencyjna stawka 8% VAT jest prawdziwym złotym standardem w polskim hotelarstwie i turystyce. Jej zastosowanie ma ogromne znaczenie dla konkurencyjności branży, umożliwiając oferowanie atrakcyjniejszych cen i wspierając rozwój sektora. Dzięki niej, zarówno duże hotele, jak i mniejsze obiekty, mogą efektywniej zarządzać swoimi finansami.

Stawka ta obejmuje szeroki zakres usług krótkotrwałego zakwaterowania, w tym:

- Usługi hoteli, moteli, pensjonatów.

- Wynajem miejsc w obiektach turystycznych, takich jak domki letniskowe.

- Zakwaterowanie w domach wczasowych.

- Usługi pól kempingowych.

- Krótkoterminowy najem mieszkań i domów, zazwyczaj do 30 dni.

Podstawa prawna: który przepis ustawy o VAT to reguluje?

Aby mieć pewność co do prawidłowości stosowania stawki 8% VAT na usługi noclegowe, musimy odwołać się do konkretnych przepisów. Podstawą prawną jest art. 41 ust. 2 w zw. z art. 146aa ust. 1 pkt 2 oraz poz. 47 załącznika nr 3 do ustawy o VAT. Załącznik nr 3 do ustawy o VAT to lista towarów i usług, dla których ustawodawca przewidział obniżone stawki podatku. Pozycja 47 w tym załączniku jednoznacznie wskazuje, że usługi związane z zakwaterowaniem, sklasyfikowane w dziale 55 Polskiej Klasyfikacji Wyrobów i Usług (PKWiU), podlegają stawce 8% VAT.

Klasyfikacja PKWiU 55 jako klucz do niższej stawki podatkowej

Polska Klasyfikacja Wyrobów i Usług (PKWiU) odgrywa kluczową rolę w kontekście prawidłowego opodatkowania usług noclegowych. Dział 55 PKWiU obejmuje "Usługi związane z zakwaterowaniem". Prawidłowa klasyfikacja świadczonych usług do tego działu jest absolutnie niezbędna, aby móc zastosować preferencyjną stawkę 8% VAT. Jako przedsiębiorca, musisz upewnić się, że Twoje usługi faktycznie wpisują się w definicję usług zakwaterowania według PKWiU 55, ponieważ to właśnie ta klasyfikacja jest podstawą dla organów podatkowych do weryfikacji poprawności rozliczeń.

Kiedy bez wahania możesz zastosować 8% VAT? Praktyczne przykłady

W mojej praktyce często spotykam się z pytaniami, kiedy przedsiębiorca może być pewien, że stosuje prawidłową stawkę VAT. Odpowiedź jest prosta: jeśli Twoja usługa spełnia kryteria krótkotrwałego zakwaterowania i mieści się w klasyfikacji PKWiU 55, możesz bez obaw zastosować 8% VAT. Oto kilka praktycznych przykładów:

- Wynajem pokoju hotelowego na jedną lub kilka nocy dla turysty.

- Udostępnienie domku letniskowego rodzinie na tygodniowy urlop.

- Zakwaterowanie w pensjonacie dla grupy zorganizowanej.

- Wynajem miejsca na polu kempingowym dla podróżnych z namiotami lub kamperami.

- Krótkoterminowy najem apartamentu w mieście dla osoby podróżującej służbowo.

Od luksusowego hotelu po wynajem apartamentu: kogo obejmuje preferencyjna stawka?

Preferencyjna stawka 8% VAT obejmuje niezwykle szerokie spektrum obiektów i form zakwaterowania. Nie jest ona zarezerwowana wyłącznie dla tradycyjnych hoteli. Z mojego doświadczenia wynika, że beneficjentami tej stawki są właściciele i zarządzający takimi obiektami jak: luksusowe hotele pięciogwiazdkowe, kameralne motele przy trasach, urokliwe pensjonaty, ośrodki wypoczynkowe oferujące domki letniskowe, domy wczasowe, a nawet pola kempingowe. Co więcej, stawka 8% ma zastosowanie także do krótkoterminowego najmu mieszkań i domów, pod warunkiem, że okres najmu jest zazwyczaj do 30 dni i usługa ta jest traktowana jako usługa zakwaterowania, a nie długoterminowy najem na cele mieszkaniowe.

Nocleg w domku letniskowym i na polu kempingowym a VAT

Wielu moich klientów, właścicieli domków letniskowych czy pól kempingowych, zastanawia się, czy ich specyficzne usługi również podlegają preferencyjnej stawce VAT. Mogę potwierdzić, że tak, usługi noclegowe świadczone w domkach letniskowych oraz na polach kempingowych są objęte stawką 8% VAT. Kluczowe jest, aby te usługi były klasyfikowane w dziale 55 PKWiU, czyli jako usługi związane z zakwaterowaniem. Niezależnie od formy obiektu, jeśli świadczysz krótkotrwałe zakwaterowanie, możesz zastosować tę obniżoną stawkę.

Czy krótkoterminowy najem dla celów biznesowych również korzysta z 8% VAT?

Tak, krótkoterminowy najem mieszkań i domów, który zazwyczaj trwa do 30 dni, podlega stawce 8% VAT, niezależnie od tego, czy jest świadczony dla celów turystycznych, czy biznesowych. Ważne jest, aby usługa ta była traktowana jako usługa zakwaterowania, czyli klasyfikowana w dziale 55 PKWiU. Oznacza to, że właściciele apartamentów wynajmowanych na doby czy tygodnie dla osób podróżujących służbowo, mogą stosować tę samą preferencyjną stawkę, co tradycyjne hotele. Kluczowe jest tutaj nie cel najmu, lecz jego charakter jako krótkotrwałej usługi zakwaterowania.

Pułapki i wyjątki: kiedy stawka VAT za nocleg rośnie do 23%?

Chociaż stawka 8% VAT na usługi noclegowe jest powszechna, musimy pamiętać o pułapkach i wyjątkach, które mogą sprawić, że stawka VAT za niektóre świadczenia wzrośnie do 23%. Kluczowe jest tutaj precyzyjne rozróżnienie między usługą główną, czyli noclegiem, a usługami dodatkowymi. Niejednokrotnie widzę, jak przedsiębiorcy wpadają w kłopoty, błędnie stosując jednolitą stawkę do wszystkich pozycji na fakturze.

Usługi dodatkowe: jak prawidłowo opodatkować parking, spa i minibar?

Większość usług dodatkowych, które oferują obiekty noclegowe, podlega podstawowej stawce 23% VAT. To bardzo ważna kwestia, o której często zapominamy, co może prowadzić do nieprawidłowych rozliczeń. Pamiętajmy, że stawka 23% obowiązuje, jeśli te usługi są sprzedawane oddzielnie lub jako osobne pozycje na fakturze. Do takich usług należą między innymi:

- Usługi gastronomiczne, takie jak obiady czy kolacje (poza śniadaniem wliczonym w cenę noclegu).

- Sprzedaż napojów: kawy, herbaty, napojów gazowanych oraz alkoholu.

- Dostęp do strefy spa, basenu, siłowni, jeśli nie jest integralną częścią pakietu noclegowego.

- Wynajem miejsca parkingowego.

- Usługi pralnicze.

Obiad, kolacja, napoje: jak rozliczać gastronomię poza śniadaniem?

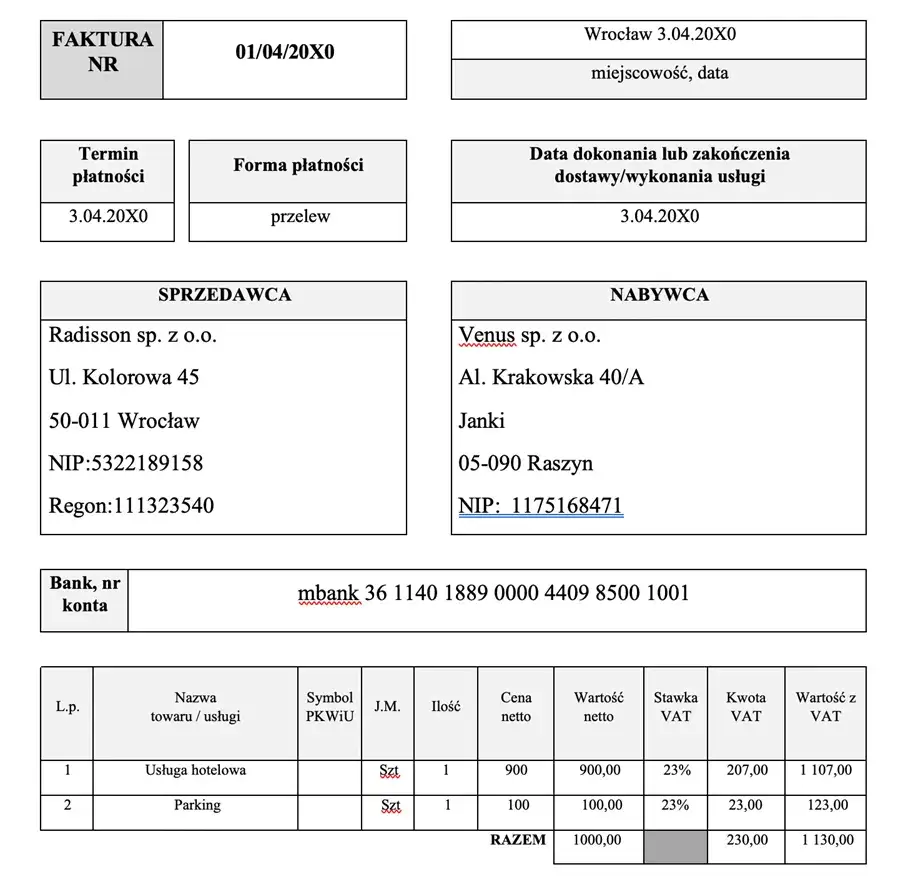

Kwestia rozliczania usług gastronomicznych w obiektach noclegowych jest często źródłem wątpliwości. O ile śniadanie wliczone w cenę noclegu traktujemy jako usługę kompleksową i opodatkowujemy stawką 8% VAT, o tyle obiady, kolacje oraz sprzedaż napojów (kawa, herbata, napoje gazowane, alkohol), jeśli nie są integralną częścią usługi noclegowej, podlegają stawce 23% VAT. Moja rada jest taka: zawsze należy je odrębnie fakturować lub wyszczególniać na fakturze z właściwą stawką, aby uniknąć problemów podczas kontroli podatkowej.

Jak odróżnić usługę noclegową od wynajmu na cele mieszkaniowe zwolnionego z VAT?

Kluczowe jest odróżnienie krótkoterminowej usługi noclegowej (opodatkowanej 8% VAT) od długoterminowego wynajmu lokali na cele mieszkaniowe, który jest zwolniony z VAT na podstawie art. 43 ust. 1 pkt 36 ustawy o VAT. Głównymi kryteriami rozróżnienia są czas trwania najmu oraz jego cel. Usługa noclegowa ma charakter krótkotrwały, zazwyczaj obejmuje pobyty na dni lub tygodnie i jest związana z turystyką, podróżami służbowymi czy wypoczynkiem. Wynajem na cele mieszkaniowe natomiast, ma charakter długoterminowy, służy zaspokojeniu stałych potrzeb mieszkaniowych i nie obejmuje typowych usług hotelarskich (takich jak codzienne sprzątanie czy wymiana pościeli). Pamiętajmy o tej różnicy, aby prawidłowo określić stawkę VAT lub zastosować zwolnienie.

Nocleg ze śniadaniem: największy dylemat podatkowy w branży

Nocleg ze śniadaniem to jeden z tych obszarów, który budzi najwięcej wątpliwości wśród przedsiębiorców z branży hotelarskiej. Czy śniadanie to usługa gastronomiczna opodatkowana 23%, czy może część usługi noclegowej z 8% VAT? To pytanie często pojawia się w mojej praktyce, a prawidłowa odpowiedź jest kluczowa dla zgodności z przepisami.

Czy śniadanie to zawsze część usługi noclegowej? Analiza usługi kompleksowej

Zgodnie z ugruntowanym stanowiskiem organów podatkowych i orzecznictwem, usługa noclegowa oferowana w pakiecie ze śniadaniem jest traktowana jako usługa kompleksowa. Oznacza to, że świadczeniem głównym jest nocleg, a śniadanie stanowi jedynie świadczenie pomocnicze, nierozerwalnie związane z usługą główną i mające na celu jej uatrakcyjnienie. W takim przypadku, całość pakietu (nocleg + śniadanie) podlega stawce 8% VAT. Jest to logiczne, ponieważ klient zazwyczaj nie kupiłby samego śniadania bez noclegu w danym obiekcie.

Jak bezpiecznie fakturować pakiet „nocleg + śniadanie”, aby utrzymać 8% VAT?

Aby bezpiecznie fakturować pakiet „nocleg + śniadanie” i utrzymać stawkę 8% VAT, kluczowe jest prawidłowe opisanie usługi na fakturze. Moja rekomendacja jest taka, aby usługa była opisana jako jedna pozycja, na przykład: "usługa noclegowa ze śniadaniem", "pakiet noclegowy ze śniadaniem" lub "zakwaterowanie ze śniadaniem". Unikaj wyszczególniania śniadania jako osobnej pozycji z inną stawką VAT, jeśli jest ono integralną częścią pakietu. Taki jednolity opis minimalizuje ryzyko kwestionowania przez organy podatkowe zastosowania preferencyjnej stawki.

Stanowisko organów podatkowych: na co uważać przy kontroli?

Organy podatkowe, co zrozumiałe, bardzo szczegółowo weryfikują sposób rozliczania usług kompleksowych, zwłaszcza w kontekście noclegów ze śniadaniem. Przy kontroli mogą analizować nie tylko opis na fakturze, ale także cenniki, regulaminy i sposób prezentowania oferty klientom. Dlatego tak ważne jest, aby prawidłowo udokumentować i opisać usługę, jasno wskazując, że śniadanie jest nierozerwalnym elementem usługi noclegowej. Wszelkie niejasności mogą prowadzić do kwestionowania stawki 8% i konieczności dopłaty VAT wraz z odsetkami.

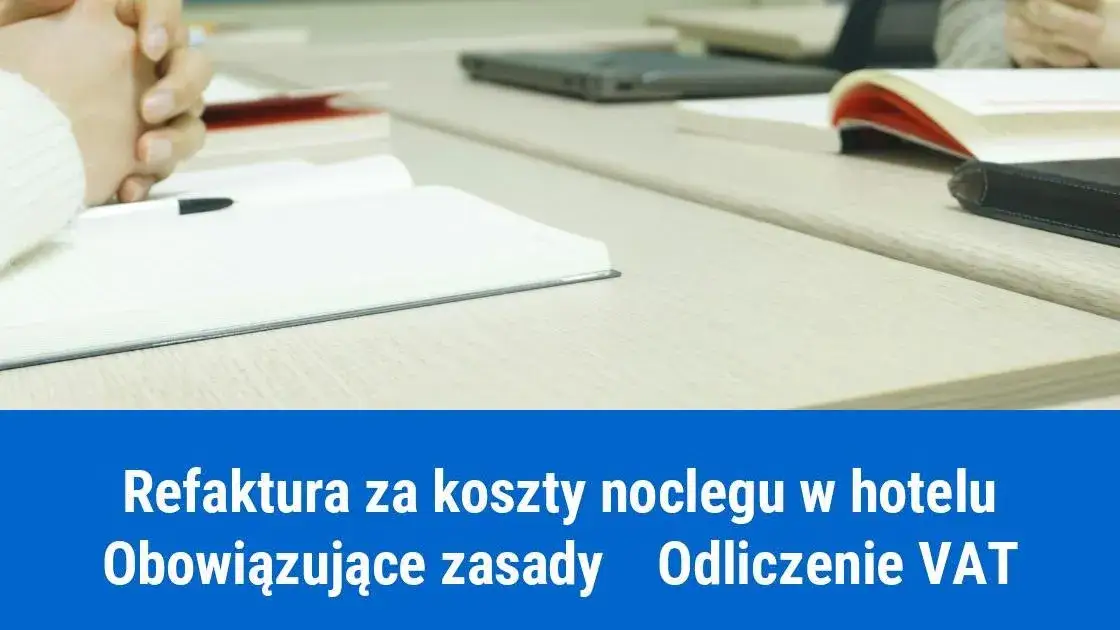

Refakturowanie usług noclegowych: jak legalnie odliczyć i rozliczyć VAT?

Refakturowanie usług noclegowych to specyficzny obszar, który często budzi wiele pytań i wymaga szczególnej uwagi w kontekście VAT. Jako przedsiębiorca, możesz znaleźć się w sytuacji, gdy musisz zakupić usługę noclegową dla swojego klienta, a następnie ją mu odsprzedać. Wtedy pojawia się pytanie o prawo do odliczenia VAT i stawkę, jaką należy zastosować. To obszar, gdzie łatwo o błędy, jeśli nie znamy szczegółowych zasad.

Kiedy przysługuje Ci prawo do odliczenia VAT od kupionego noclegu? Wyjątek od reguły

Zgodnie z ogólną zasadą, wyrażoną w art. 88 ust. 1 pkt 4 ustawy o VAT, przedsiębiorcy nie mają prawa do odliczenia VAT od nabywanych usług noclegowych. Jest to jeden z wyjątków od ogólnej zasady prawa do odliczenia. Istnieje jednak bardzo ważny wyjątek od tej reguły: prawo do odliczenia VAT przysługuje, gdy usługa noclegowa jest nabywana przez przedsiębiorcę w celu jej odsprzedaży, czyli refakturowania. W takim przypadku przedsiębiorca, który kupuje nocleg, aby go następnie odsprzedać innemu podmiotowi, ma prawo odliczyć VAT naliczony z faktury zakupu.

Jaką stawkę VAT zastosować przy odsprzedaży usługi hotelowej?

Przy refakturowaniu usługi noclegowej należy zastosować stawkę właściwą dla tej usługi, czyli 8% VAT. Jest to kluczowa zasada, ponieważ refakturowanie jest traktowane jako kontynuacja świadczenia usługi, a nie jako nowa, odrębna usługa. Oznacza to, że jeśli kupujesz usługę noclegową z 8% VAT i ją odsprzedajesz, również musisz naliczyć 8% VAT na swojej refakturze. To pozwala na zachowanie spójności w opodatkowaniu i prawidłowe rozliczenie podatku.

Refaktura a usługa kompleksowa (np. szkolenie): gdzie leży granica?

Złożony przypadek pojawia się, gdy usługa noclegowa jest elementem szerszej usługi kompleksowej, na przykład organizacji konferencji, szkolenia czy wyjazdu integracyjnego. Organy podatkowe często stoją na stanowisku, że w takiej sytuacji nie dochodzi do "odsprzedaży" usługi noclegowej, lecz do świadczenia jednej, złożonej usługi, której nocleg jest tylko elementem. Kluczowe jest tutaj określenie, co stanowi świadczenie główne. Jeśli nocleg jest tylko dodatkiem do szkolenia, a nie celem samym w sobie, podmiot świadczący usługę kompleksową może nie mieć prawa do odliczenia VAT od zakupionego noclegu dla uczestników. Natomiast nabywca usługi kompleksowej (np. firma zamawiająca szkolenie z noclegiem) może mieć prawo do odliczenia VAT od całości tej usługi, jeśli jest ona związana z jego opodatkowaną działalnością.

Zwolnienie z VAT w usługach noclegowych: kogo dotyczy?

Nie wszyscy przedsiębiorcy świadczący usługi noclegowe muszą być płatnikami VAT. Istnieją określone sytuacje, w których można skorzystać ze zwolnienia z tego podatku. Warto je znać, ponieważ mogą one znacząco uprościć rozliczenia i zmniejszyć obciążenia administracyjne, zwłaszcza dla mniejszych podmiotów czy tych działających w specyficznych sektorach.

Limit obrotów do 200 tys. zł: kiedy nie musisz być płatnikiem VAT?

Dla wielu drobnych przedsiębiorców z branży noclegowej, kluczowe jest zwolnienie podmiotowe z VAT. Możesz z niego skorzystać, jeśli Twój roczny obrót ze sprzedaży nie przekracza 200 000 zł. To zwolnienie oznacza, że nie musisz naliczać ani odprowadzać VAT od świadczonych usług, ale jednocześnie tracisz prawo do odliczania VAT naliczonego od zakupów. Jest to korzystne dla tych, którzy mają niskie koszty i niewielkie obroty, ponieważ upraszcza to prowadzenie księgowości i eliminuje obowiązki związane z deklaracjami VAT. Pamiętaj jednak, że po przekroczeniu tego limitu, zwolnienie przestaje obowiązywać i stajesz się czynnym podatnikiem VAT.

Zakwaterowanie dla studentów i uczniów: specyfika zwolnienia z podatku

Istnieje również specyficzne zwolnienie z VAT dla usług zakwaterowania świadczonych na rzecz uczniów, studentów i doktorantów. Dotyczy ono usług oferowanych przez szkoły lub uczelnie, a także podmioty, które zawarły z nimi odpowiednie umowy. Mówimy tutaj o zakwaterowaniu w bursach, internatach czy domach studenckich. To zwolnienie ma na celu wsparcie edukacji i ułatwienie dostępu do zakwaterowania dla osób uczących się, co jest zgodne z polityką społeczną państwa. Jest to ważny wyjątek, który warto znać, jeśli prowadzisz działalność w tym segmencie.

Podsumowanie: checklista poprawnego rozliczania VAT za nocleg

Rozliczanie VAT za usługi noclegowe, choć na pierwszy rzut oka wydaje się proste, kryje w sobie wiele niuansów. Aby pomóc Ci w prawidłowym prowadzeniu rozliczeń i uniknięciu błędów, przygotowałam krótką checklistę. Pamiętaj, że precyzja w dokumentacji i znajomość przepisów to podstawa sukcesu w kontaktach z urzędem skarbowym.

Sprawdź, czy Twoje usługi kwalifikują się do stawki 8%

Zanim wystawisz fakturę, zawsze zadaj sobie te pytania:

- Czy świadczona przeze mnie usługa to krótkotrwałe zakwaterowanie?

- Czy moja usługa mieści się w klasyfikacji PKWiU 55 (usługi związane z zakwaterowaniem)?

- Czy nocleg jest świadczeniem głównym, a ewentualne dodatki (np. śniadanie) są jego integralną częścią pakietu?

- Czy nie jest to długoterminowy najem na cele mieszkaniowe, który jest zwolniony z VAT?

Jak ewidencjonować usługi dodatkowe, by uniknąć błędów?

Prawidłowa ewidencja usług dodatkowych to klucz do uniknięcia problemów:

- Zawsze wyszczególniaj usługi dodatkowe (np. parking, spa, obiady) jako osobne pozycje na fakturze, jeśli nie stanowią integralnej części usługi noclegowej.

- Stosuj stawkę 23% VAT dla tych usług, które nie kwalifikują się do 8% (np. sprzedaż napojów, dostęp do strefy spa sprzedawany oddzielnie).

- Upewnij się, że opis na fakturze jasno odzwierciedla charakter świadczenia, aby nie było wątpliwości co do zastosowanej stawki.

Przeczytaj również: Ile kosztuje nocleg w Warszawie? Ceny, czynniki i sposoby na oszczędność.

Gdzie szukać wiarygodnych informacji o zmianach w przepisach VAT?

Przepisy podatkowe, w tym te dotyczące VAT, mogą się zmieniać. Aby zawsze być na bieżąco i korzystać z wiarygodnych źródeł, polecam regularne odwiedzanie oficjalnych stron: Ministerstwa Finansów oraz Krajowej Informacji Skarbowej (KIS). Warto również rozważyć współpracę z doświadczonym doradcą podatkowym, który na bieżąco śledzi zmiany i potrafi interpretować złożone regulacje, dostosowując je do specyfiki Twojej działalności.